METODE-METODE DALAM PERHITUNGAN RENCANA ANGGARAN BIAYA

Rencana Anggaran Biaya atau RAB adalah hitungan estimasi biaya upah, bahan, alat, dan biaya-biaya lain yang terkait dengan pelaksanaan sebuah proyek tertentu. Dalam industri jasa konstruksi, membuat RAB menjadi bagian yang penting. Kesalahan perhitungan RAB akan berdampak pada seluruh proses pelaksanaan proyek.

Krusialnya nilai RAB dalam sebuah proyek konstruksi menuntut seorang estimator untuk bekerja seakurat mungkin. Hal ini dikarenakan RAB menjadi sebuah pedoman dalam proses pelaksanaan pekerjaan sekaligus alat pengontrol setiap pekerjaan di lapangan. Menghitung estimasi biaya juga digunakan sebagai studi kelayakan, apakah desain yang dihasilkan seorang arsitek sesuai dengan anggaran yang dimiliki pemilik proyek atau tidak. Bukan hanya itu, RAB dapat menjadi pertimbangan sukses atau tidaknya proyek tersebut.

Untuk menjawab setiap kebutuhan tersebut, seorang estimator perlu menggunakan metode analisis yang tepat dalam pembuatan RAB. Metode tersebut digunakan agar hasil estimasi biaya yang dihitung akurat, dapat dipertanggungjawabkan, serta tidak merugikan semua pihak yang terlibat di dalamnya. Metode analisis yang biasanya digunakan oleh estimator adalah dengan menghitung detail harga satuan pekerjaan berdasarkan nilai indeks atau koefisien untuk analisis biaya bahan dan upah kerja.

Di Indonesia, ada beberapa metode analisis yang sering digunakan oleh para estimator dalam membuat sebuah rencana anggaran biaya (RAB). Berikut adalah metode-metode analisis perhitungan rencana anggaran biaya (RAB) yang ada di Indonesia yang biasa digunakan oleh quantity surveyor ataupun estimator.

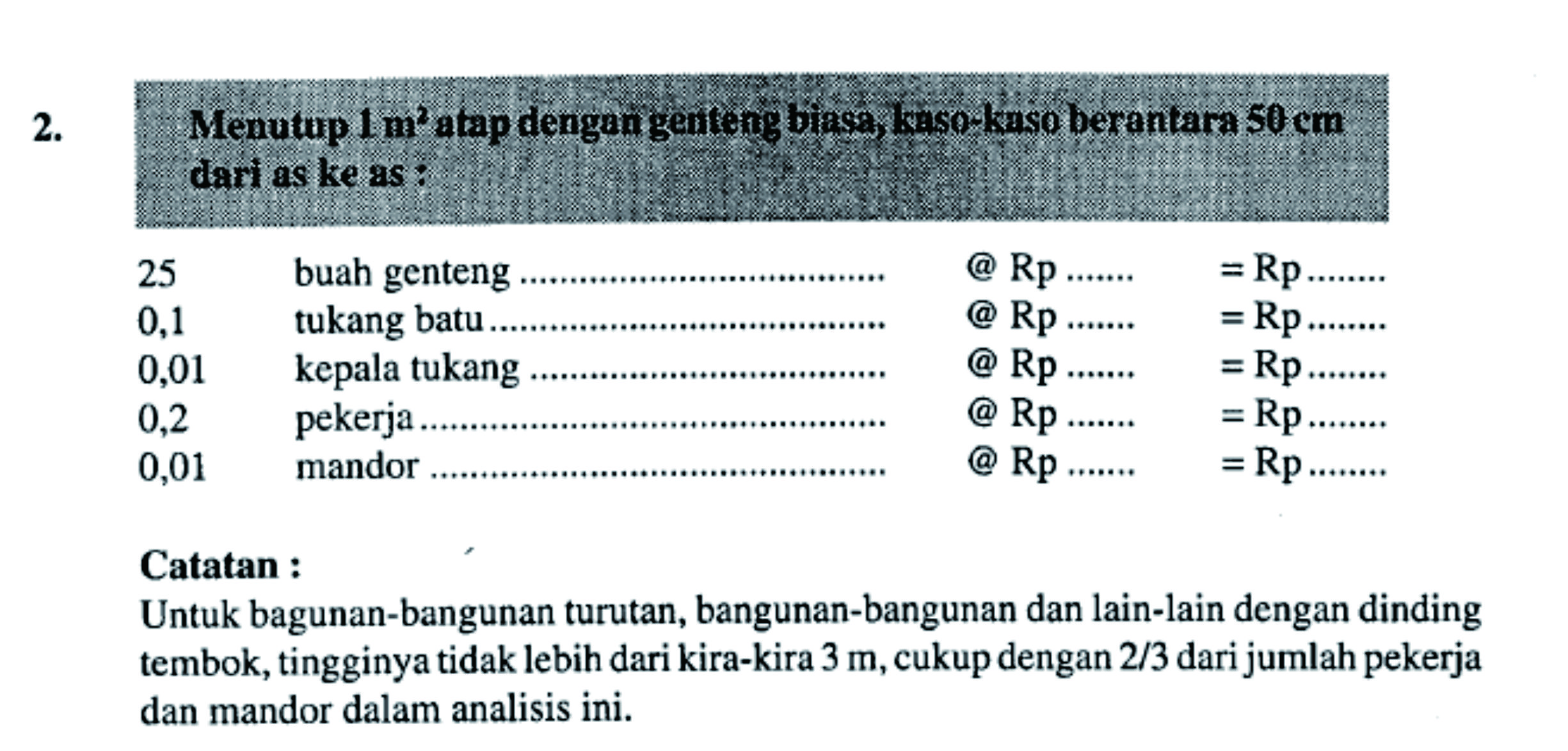

Metode BOW

BOW adalah singkatan dari Burgelijke Openbare Werken. Metode Analisis BOW merupakan ketentuan dan ketetapan umum yang ditetapkan oleh Dir BOW pada tanggal 28 Februari 1921 di masa pemerintahan Belanda. Metode analisis BOW berisi daftar koefisien upah dan bahan yang telah ditetapkan. Akan tetapi, sederhananya metode keluaran pemerintahan Belanda ini menyebabkan metode BOW hanya dapat digunakan untuk proyek-proyek padat karya yang menggunakan peralatan konvensional seperti proyek bangunan sederhana.

(Sumber: elearning.gunadarma.ac.id)

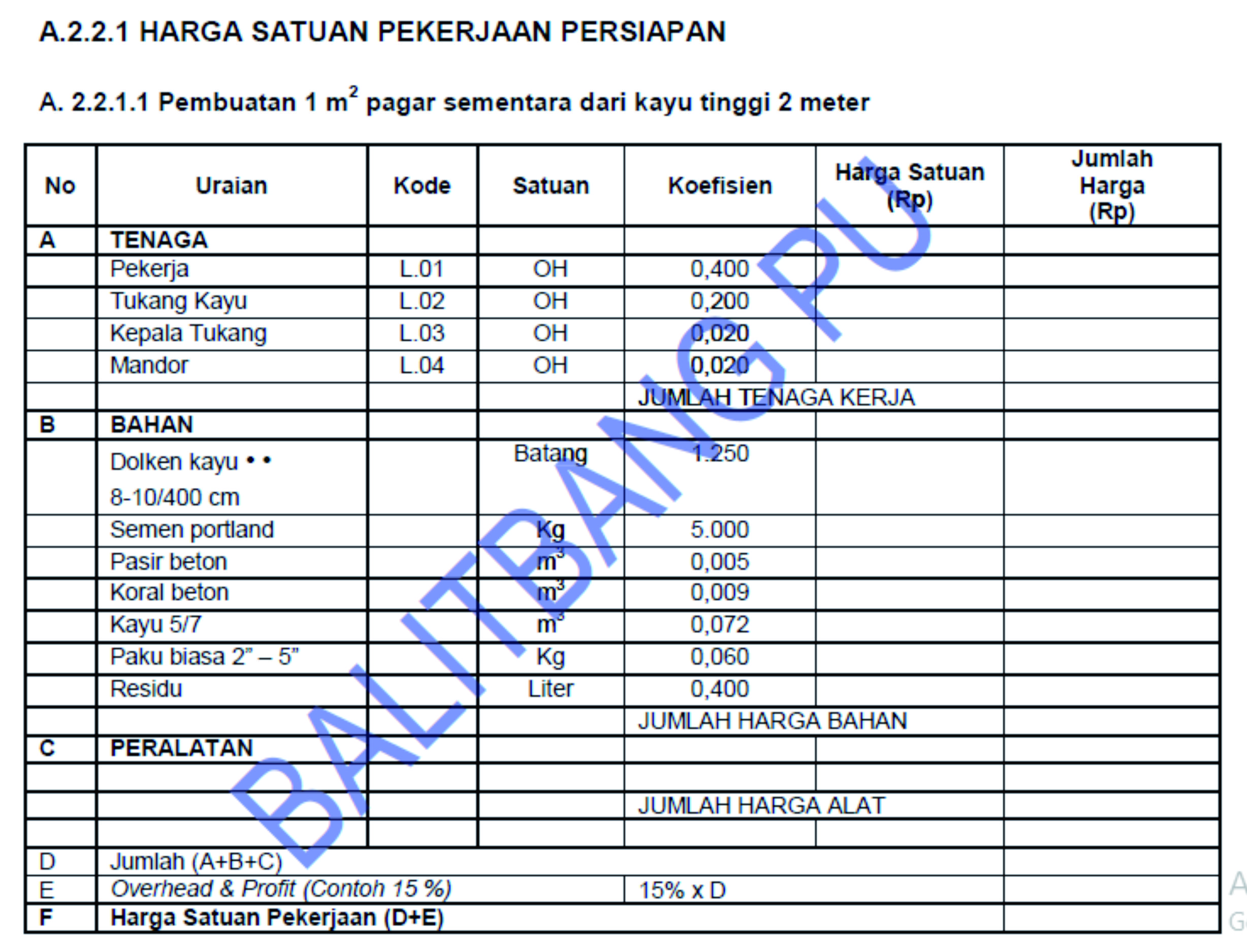

Metode SNI

Metode Analisis SNI (Standar Nasional Indonesia) adalah metode analisis yang muncul setelah BOW. Metode analisis ini hadir untuk memperbaharui metode analisis BOW, yaitu untuk mengikuti teknologi konstruksi yang telah banyak mengalami perkembangan. Pusat Penelitian dan Pengembangan Permukiman (Puslitbang Permukiman) mulai melakukan riset di tahun 1988 untuk mendapatkan metode analisis SNI ini. Hasil penelitian tersebut selanjutnya menjadi dasar penyusunan SNI yang pertama diterbitkan pada tahun 1994 dan terus diperbaharui di tahun-tahun berikutnya.

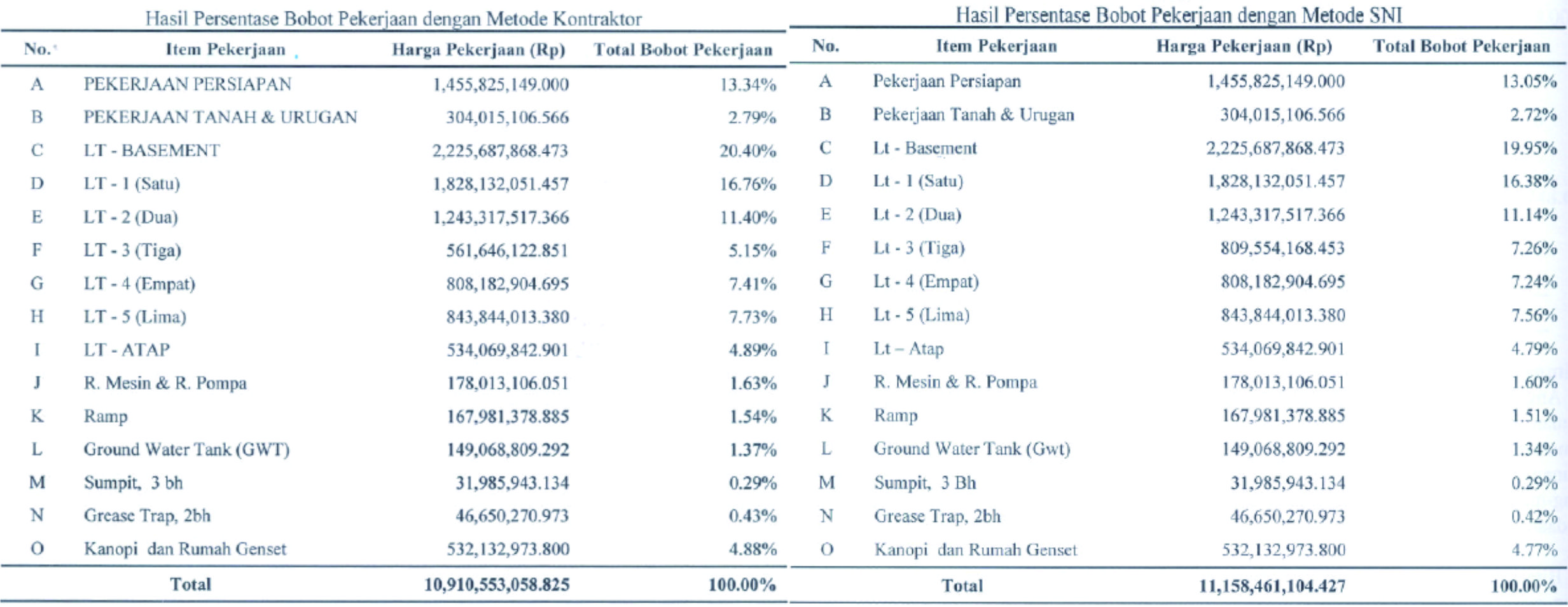

Metode Kontraktor/Lapangan

Berbeda dengan metode analisis BOW dan SNI, pada metode kontraktor atau lapangan, koefisien ditentukan berdasarkan hitungan manual jumlah bahan dan upah yang digunakan. Dari perhitungan tersebut, kontraktor akan membandingkan dengan koefisien yang ada pada BOW, SNI, serta pengalaman kontraktor dalam mengerjakan proyek-proyek sebelumnya. Pada metode kontraktor ini, nilai koefisien yang dihasilkan akan ditentukan oleh tingkat produktivitas bahan, tenaga, dan alat yang digunakan.

(Sumber: Andi Asnur Pranata, dalam Jurnal Perbandingan Estimasi Anggaran Biaya Antara Metode BOW, SNI, dan Kontraktor)

Dari ketiga metode di atas, baik metode analisis BOW, metode analisis SNI, maupun metode analisis kontraktor, manakah yang paling sering digunakan? Untuk sekarang, metode yang paling sering digunakan di Indonesia adalah metode analisis SNI. Hal ini dikarenakan metode analisis BOW tidak dapat diaplikasikan untuk proyek-proyek dengan peralatan modern. Selain itu, saat ini instansi pemerintah ataupun swasta lebih banyak menyesuaikan dengan harga satuan standar negara. Karena itulah penggunaan metode analisis BOW semakin tersisih dan saat ini lebih banyak digunakan hanya untuk materi pembelajaran di sekolah-sekolah.

Sumber:

- Syawaldi, Nurcholid dan Eko Heri Siswanto. Materi Ajar Rencana Anggaran Biaya. http://www.academia.edu/6217551/Materi_Ajar_Rencana_Anggaran_Biaya_OLEH_NURCHOLID_SYAWALDI_EKO_HERI_SISWANTO. Diakses 3 Oktober 2018

- Andi Asnur Pranata. 2011. Perbandingan Estimasi Anggaran Biaya Antara Metode BOW, SNI, dan Kontraktor. Proceeding PESAT Universitas Gunadarma. 4 : 25-34

- Imaduddin, dkk. Sistem Perhitungan Estimasi Biaya Konstruksi Bangunan. STMIK ProVisi. Diakses 3 Oktober 2018

Kata kunci: RAB, Rencana Anggaran Biaya, Estimasi Harga, Metode Analisis, BOW, SNI, Kontraktor

0 Comments